Covered Call 策略和使用它的 ETF

在 2025 年这个时间点,有相当一部分使用 Covered Call 策略的 ETF 提供了令人咋舌的每周分红,然而它的原理是基于什么呢?本文将对 Covered Call 这一经典策略进行探索。

期权交易不是请客吃饭

对于初次尝试期权交易的散户来说,很容易尝到以小博大的甜头,但在经历若干次惨痛的交易之后,我发现期权实际上对于散户(特别是精力有限,比如说要上班的人)来说是一种门槛极高的交易品种:

- 时间衰减: 在 2025 年这个节点 ,市场都跟疯了一样围绕末日期权进行交易,随着到期日的临近,期权的时间价值会逐渐减少,而散户是很难计入一个合理的时间模型对其进行估值的,对于散户来说,正股的止盈止损尚且很考验交易心态,这种时间估值模型的缺失极大增加了交易的复杂度。

- 流动性不足: Call 和 Put 本身是一种衍生品,对于交易量充足的标的,进行买卖 Call 和 Put 的流动性尚可,但对于偏离定价较远的期权标的,流动性可能非常差,甚至会有找不到对手盘的情况发生,这使得止盈和止损都变得非常困难,这一点也是让我最觉得痛苦的因素。

- 行权价该怎么选: 选择行权价离当前价格太远的期权可能会便宜,但是价格变动到达该行权价的可能性也较小,因而风险较高,以我日常的交流和观察来看,身边的散户对于行权价的选择,基本是靠感性。

以上这几点使得很多散户围绕 Call 和 Put 做交易特别像赌博,风险甚至比很多空气币还要高。以我自己的经历来说,期权价值字面意思上的归零也有很多次了,可以说亏损惨重。而散户建立自己的期权估值模型(Delta、波动率等因素)和对冲策略,不仅有很高的学习成本,而且实操也较为困难。这几年来末日期权的热门也是散户对这种高门槛的一种适应:只能用极少的权利金去博取一个市场的极大变化,很难说这是一件好事。

初识 Covered Call ETF

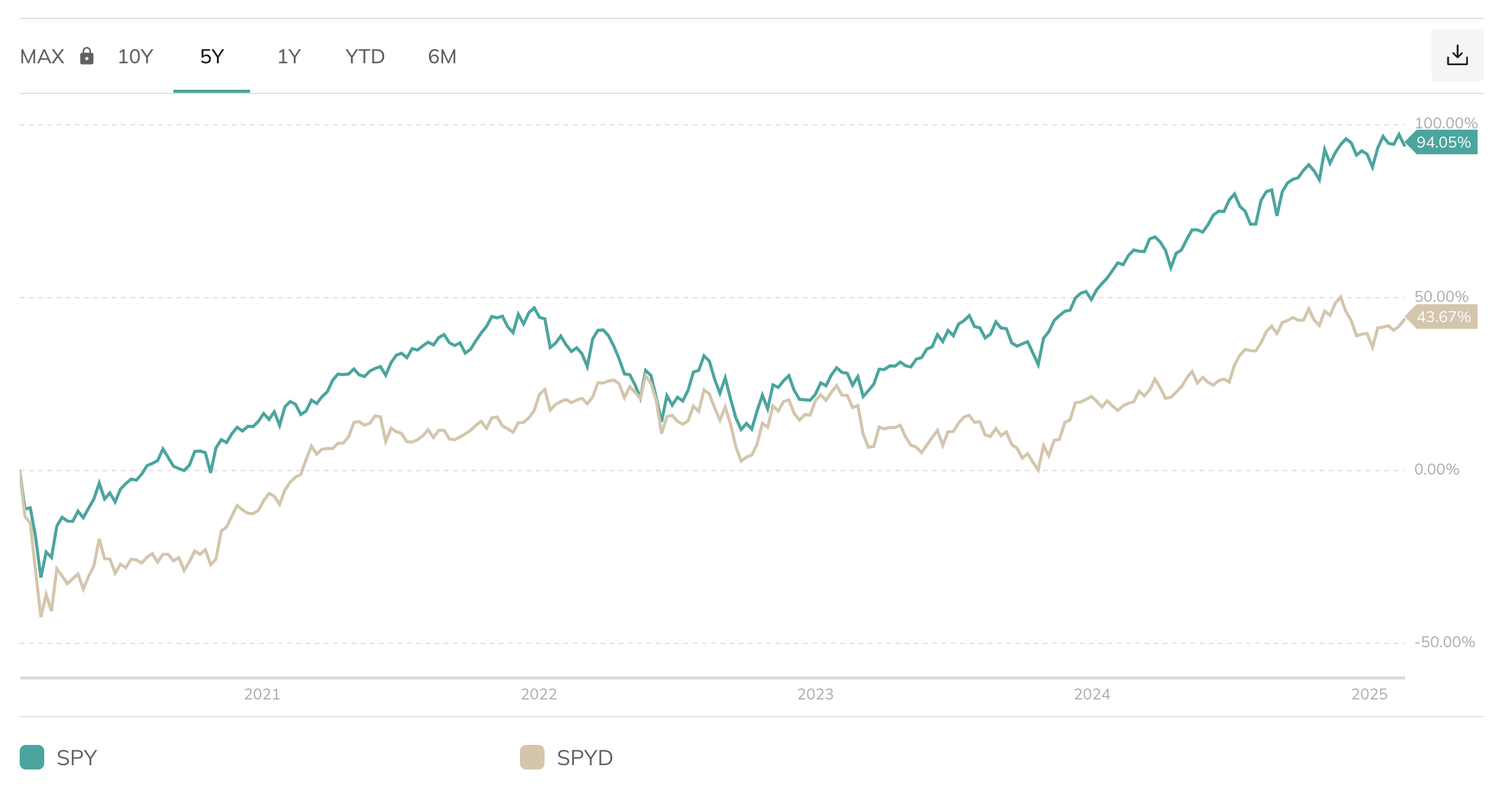

很多年来,我对 SPY 都十分热爱(年化高且稳定、回撤可控),而围绕 SPY 的各种衍生品也是我经常和朋友讨论的话题。SPY 的各类衍生 ETF 中我觉得最有意思的是 SPYD(标普 500 高股息 ETF),主要投资标的是标普 500 中股息率最高的80家公司,股息率比起 SPY 的 1.x% 要高得多,达到了 4-5% 的水平。当然,凡事都是有代价的,由于投资标的覆盖相比 SPY 更为狭窄,SPYD 的年化收益在大部分时候是跑不赢 SPY 的:

在一些对比研究中,SPYD 被称为适合老年人的标普 500 衍生品😂。其实想来非常合理,老年人已经不再特别关注资产的增值,而是更关注资产的现金流,SPYD 的高股息率正好满足了这一需求。我对这种高股息的产品的特别关注也和早年一些肥皂泡泡式幻想有关——能不能有一天靠着股息生活着呢?尽管这种想法和复利增长是相左的。

我第一次了解到 Covered Call ETF 是一个关于特斯拉的衍生品 TSLY,它是一只基于特斯拉做 Covered Call 的 ETF,股息率竟然高达惊人的 101% … 在传统市场中,即使像 SPYD 那样 5% 的股息率都尚属少见,如此高的股息率让人感到非常震惊。

进一步了解下,使用这种策略的 ETF 还有我挚爱的 SPY 的衍生 XDTE (股息率24%)和纳指的衍生 QDTE(股息率37%),他们都由 Roundhill 在 2024 年 3 月发行。Roundhill 这个公司很有意思,大致是因为公司小,无法和大券商进行直接竞争,因此发行了一大堆差异化竞争(往难听了说就是奇奇怪怪的)的 ETF:不仅有关于 TSLA、PLTR、COIN 等热门美股做每周派息的 ETF,甚至还有关于铀矿的基金……

XDTE 和 QDTE 这两兄弟当然是拳头产品,而且核心卖点是每周派息,这让我这种特别厌恶延迟满足的人产生了很大的兴趣。有的时候能在股评区看到一些很搞笑的留言,不得不说实在是特别欢乐:

不过还是那句话,天上不会掉馅饼,任何事都是有代价的,下面就基于 Covered Call 策略来分析一下这类 ETF 的核心原理和优劣势。

Covered Call 策略原理

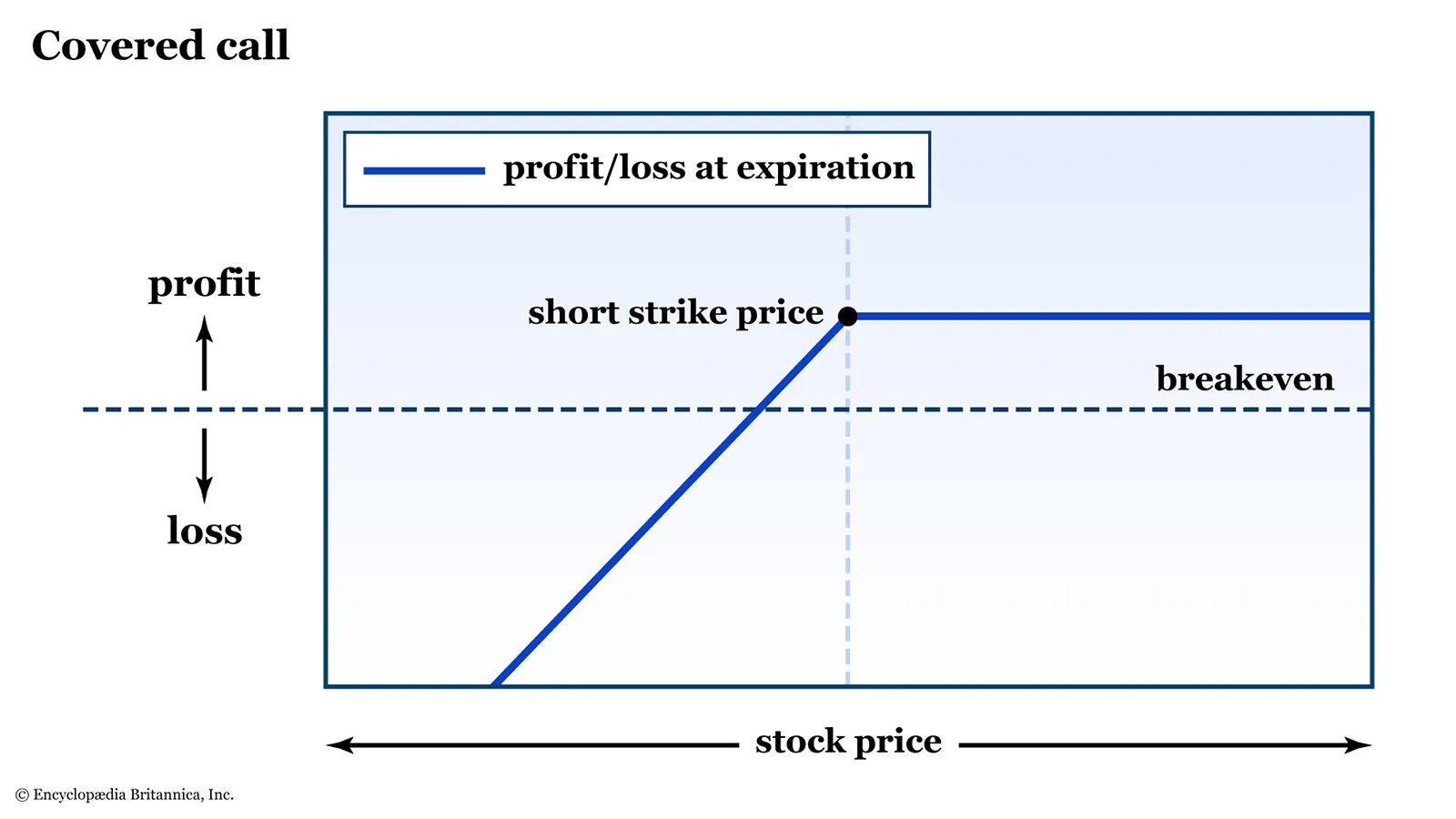

Covered Call 很多地方翻译成「备兑看涨期权」,这个翻译很晦涩,但其实是特别基础的一种期权交易策略:持有正股之后把手上的 Call 卖掉,Covered 就是用正股为卖 Call 做掩护的意思(交易过卖 Call 的人应该能理解单独卖 Call 的风险有多么高)。

Covered Call 的优缺点通过损益图可以一目了然:亏损点位于行权价右侧,客观上提供了亏损时的一定兜底,但大涨时收益的上限也被限制:

- 在正股大涨的时候,CC 策略的整体收益可能较低,因为股价大涨,Call 被行权的可能性会很高,导致标的资产会在大涨过程中不断以行权价卖出,最终限制了上涨收益。在大涨形态下,CC 策略只能获得权利金和行权价与买入价之间的差价,未能完全享受正股资产的大幅上涨。

- 而在正股大跌的时候,CC 策略的亏损略小于不采取 CC 策略的情况,权利金可以在这种情况下抵消部分损失,但无法完全覆盖正股大幅度下跌所带来的损失。

总体来说,CC 策略最适合小幅上涨或横盘的盘面走势。

PMCC 和 CC 策略 ETF

关于这些 CC 策略 ETF,Reddit 上有一些特别好的讨论,其中这个讨论则一针见血地指出这些 ETF 实际上执行的是 Poor Man’s Covered Call(PMCC)策略。

PMCC 是一种模拟 Covered Call 的交易方式,我觉得可以翻译为「乞丐版 Covered Call」,这种策略的核心特点是资金需求远低于直接购买股票。它的核心原理是:持有一个超长期 Call 的方向性风险与持有 100 股股票类似,但是,购买这个 Call 的成本却远低于直接购买100股股票。当持有一个长期 Call 时,可以卖掉手头一个到期的 Call (0DTE)换取权利金来降低期权的成本。

实际上,XDTE/QDTE 就是靠不断卖掉每日到期的 0DTE Call(末日期权)来获取每日收入并合成为每周的派息,而他们的期权持仓来源,或者说「模拟」CC 策略中正股部分的来源,则是靠买入纳指或标普 500 的 Deep-in-the-Money Call,Deep-in-the-Money 是一个不太好理解也不太好翻译的概念,简单来说这类期权的行权价相对于正股市场价格显著更低(对于 Call)或更高(对于 Put),价值几乎全部是内在价值,而外在价值或时间价值很小,Delta 值接近 100%,这意味着期权价格预计会几乎与正股价格的变化同步增加或减少。

值得注意的是,XDTE/QDTE 卖末日期权的时机是开盘就立刻出清,招股书说这样的好处是立刻锁死整个隔夜交易时段的全部回报,但我觉得这个理由比较牵强。

优势和代价

接下来就要写点个人性质的内容,这里的考量从我的视角出发。

- 首先这类 CC 策略的 ETF 对我的优点其实是省心

聪明的人肯定能发现这套 PMCC 策略是散户可以自己去维护的,但维持一套 PMCC 每日买卖策略实际上很费精力且很考虑纪律性(当股票大涨的时候,你还会做 PMCC 吗?),如前面所说,散户操作期权实际上又是门槛特别高的,持有这类 ETF 的持仓不需要我手动去卖 Call,也不需要我手动去对冲。

与之而来的第一个代价是,这类 ETF 都是主动基金,首先要收管理费(对于有管理费洁癖的人会很膈应),其次是巴菲特的那句话——99% 的主动基金是跑不赢被动指数的。

- 这类 ETF 是「反」延迟满足的

延迟满足现在被当做成了一种自我实现的理念,但在投资中,延迟满足往往是收益最大的方式(复利滚雪球)。SPY 不同衍生品的对比其实也是不同投资理念的对比:是追求高正股年化还是追求高股息分配。

但是如果投资这类高股息标的,每周或者每月的派息除了当做日常收入这种立即享受的回报之外,也有一些其他的重复投入方式,例如下图所述的策略就引起了我浓厚的兴趣:将 CC ETF 每月分红的 10% 重新投回,另外 20% 分配给传统的分红 ETF(SPYD 等),剩下 70% 的钱用来买权重股。

- 不适合大牛市行情

由于 Covered Call 策略的特点,在市场大涨的时候,这类 ETF 的收益肯定是不如持有直接指数基金的,例如我观测到,大多数时候 QDTE 的单日上涨幅度是跑不赢 QQQ 的,当然,跌的时候也没有 QQQ 跌的狠,用数学描述就是一个典型的振幅收敛(Amplitude Convergence)。

如果再加上股息还要收税这个因素,我真的觉得这类 ETF 不适合主动投资策略或者比较积极的一些主动配置,换句话说就是真的比较养老。

小感

美国金融市场的各种衍生品品类之多、内容之丰富让人感觉像 Chromium 代码一样永远也看不完,例如 COIN 这种 MEME 股都有关于它的 CC ETF,甚至有时候再看别的市场会有一种感到无聊的错觉(例如欧洲市场,龙头股都喜欢 ADR 到美股来增强流动性)。

客观上,也反映了美国资本市场的超级活力和积极进取,甚至有人夸张地说美国金融市场=世界金融市场,其实也不无道理,从 BTC ETF 到这类 Covered Call ETF 不断推出,这些衍生品进一步为美股注入了天量的流动性,并进一步放大了市场趋势。