墙头草 ETF QQWZ 和持股 SPMO 一年的感受

一支按动量信号在纳指和现金牛之间满仓轮动,一支追踪标普 500 动量因子且陪我走过了四个季度——我们一起聊聊这些动量 ETF 吧。

跷跷板

近一年来,我观察到一个几乎每天都会出现的情况:持仓里的科技股和 BRK / Costco / 沃尔玛,形成了日级别的对冲——Mag7 涨的时候 COST 就会跌,COST 涨的时候科技股往往正是跳水的日子。

一种观点认为,这不仅仅是高 Beta 成长股与低 Beta 防守股的简单轮动,其背后实际上存量资金在远期愿景与当下确定性之间的拉扯。例如市场分析 Nvidia 的时候只会用 Forward PE 这类指标,估值里一大半是市场对未来五到十年 AI 算力需求的预期,这些远期现金流折现回来的时候,折现率哪怕动一点点,现值就会剧烈波动。

而 BRK、Costco 和 Walmart,它们代表的是截然不同的估值锚点:

- Costco 和 Walmart 分别依靠高频的会员复购和庞大的现金流水,赚取的是当下确定的零售现金流。

- BRK 则更像是一个厚重的实物资产组合——其庞大的保险浮存金,加上对能源股的重仓,本质上构建了一个锚定通胀、甚至受益于通胀的硬资产组合。

比较绷不住的是,居然有人把这个跷跷板现象做成了一只墙头草 ETF,也就是 QQWZ。它会根据动量信号,在纳斯达克100指数(QQQ)和现金牛指数 ETF COWZ 之间做全仓切换,注意是全仓。

因为 2025 年 5 月才推出,目前 QQWZ 的资金规模和流动性聊胜于无,其实没有太多投资价值,但是这个策略真的把我整笑了😂,有必要认真研究一下。

Pacer 的自由现金流系列

QQWZ 的发行方 Pacer ETFs 总部在宾州 Malvern,他们背后的理念颇为有意思。创始人 Joe Thomson 和 Sean O'Hara 做金融分销出身,他们从 1984 年开始合作,彼时婴儿潮一代已经变成了职场中坚,正是密切关注投资领域的时候,而到了他们 2004 年创立 Pacer 的时候,婴儿潮一代准备正式退休但却被互联网泡沫割了韭菜,因此 Pacer ETF 的整体取向其实有点老登化,本身还是专注于服务退休人群。

用创始人自己的话来说,他见证了美国这一代人的从积累财富到步入退休,目标是为婴儿潮一代客户提供能够随着他们需求而不断发展的投资工具。实际上,美国 50% 的财富集中在占比 20% 的婴儿潮一代手里,这种定位精准程度,和中国保健品行业对老年消费群体的把握一样老练。

Pacer 的资管规模其实不算小,但是大部分集中于它的自由现金流系列产品,换句话说,也就是 COWZ 这一只旗舰产品,2022 年是 Pacer 的封神之战。QQQ 跌 33%,标普跌 19%,而 COWZ 微涨 0.2%,直接让现金流理念从小众走向主流。

为什么是自由现金流(FCF)

沪深市场的自由现金流 ETF 直到 2025 年才上市,而香港市场甚至没有严格对等的产品,然而,自由现金流并不是一个很新的概念。在我的印象中,天天念叨自由现金流的当然就是巴菲特和芒格了,即使是今年 Gregory Abel 接班后写的第一封 BRK 股东信也花了很多篇幅强调了 BRK 对投资标的产生的现金流的关注。

Pacer 押注 FCF 而不是 Earnings,核心原因可以用一句话表达:现金比利润更难说谎。

营收利润有巨大的操作空间,例如折旧方法动一动、商誉减值推一推、一次性费用包装成非经常性损益,同一家公司的利润数字可以尽情粉饰。而自然现金流就没这个问题:其本质是公司在维持正常经营和必要投资之后,真正可以自由支配的钱,钱要么进了账户要么没进,操纵空间会比营收小得多。

自由现金流不完全等于我们平时理解的红利股。红利股更像是在看「这家公司愿不愿意给你分钱」,自由现金流看的是「这家公司自己到底还能剩下多少钱」。很多红利股确实现金流不错,不然也很难一直分红。公司手里有了自由现金流,不一定非要拿来分红,也可以拿去回购、还债、扩张,或者干脆留在账上。反过来,有些公司分红看起来挺大方,但不一定真的有那么扎实的自由现金流在后面顶着。

COWZ:被动策略现金牛

QQQ 不用多说,但 QQWZ 的另一个底层标的 COWZ 我们需要深入了解一下。

COWZ 的被动策略是这样的:

- 先选出罗素 1000 指数里面市值前 400 的公司

- 去除金融行业公司(因为金融公司没法用自由现金流衡量)

- 去除未来两年预期自由现金流或利润为负的公司

- 按自由现金流收益率(FCF Yield)降序排序,取前 100 名

- 市值加权、单只股票权重上限 2% 进行买入并持有

- 每季度重来一遍上述流程

这个被动策略的好处是没有主观判断,谁的现金流收益率高谁进来,谁变贵了谁就走,不会说例如「管理层不错多给点权重」之类的理由去调整持仓。如果观察理念,可能会觉得 COWZ 和 BRK 很类似,但这里就能体现出被动策略和主动基金的显著区别,COWZ 的持仓置换频率相当高,平均每 8 个月把持仓彻底洗牌一遍,每季度约 30% 的持股被替换,两者唯一高度重合的是能源行业,能源巨头既有巴菲特看重的资源壁垒,又有 COWZ 要求的巨额现金流加低估值。雪佛龙和西方石油是他们都青睐的持仓。

COWZ 用的具体指标是 FCF / EV(企业价值),分母比市值多了一层债务,能把那些靠杠杆伪装便宜的公司过滤掉。过去 40 年的美股回测里,按 FCF Yield 选出来的高分组合年化大约 16.6%,在单一价值因子中仅次于 EBITDA/EV 的 17.7%。

当然 FCF 这个指标也不是没有坑。公司只要把资本开支往下砍一砍,短期内 FCF 马上就会变好看:设备不更新、研发不投入,财报是漂亮了,但公司其实在慢性透支未来。COWZ 关注到了这个问题,所以额外加了一道筛选:要求未来两年的 FCF 和利润预测都必须是正的,算是给这个纯后视镜指标补了一点前瞻性。

这也让 COWZ 的敞口像变色龙一样不断变脸:

- 2020-2021(疫情期间):那时候 COWZ 里居然有不少科技股——Intel、Oracle 之类。疫情重创了传统行业的现金流,反而是部分科技公司的 FCF Yield 异常地高。

- 2022-2023(通胀 + 战争):能源股占比飙到 30-40%。Exxon、雪佛龙赚得盆满钵满但股价还没反应过来,此时他们的 FCF Yield 极高。

- 2024-2026(现状):能源依然在,但医疗(Gilead、Bristol-Myers)和电信(Verizon、AT&T)开始进入持仓。

截至 2026 年 2 月,前五大持仓:Newmont(矿业)、Exxon、雪佛龙、Altria(烟草)、Merck(制药),医疗占近 22%,能源 16%;清一色都是业务无聊但现金流非常不错的公司,结合 Pacer 这家公司的理念,说这个持仓非常老登其实没有问题。

这类持仓选择和现在主流的散户的选择还是有非常大的区别的,至少我认识的人里面应该没有主动买雪佛龙或者西方石油的,散户要么是追踪科技股,要么选择 O 这类股息躺平的选择,只有在市场中经历的事情足够多,认识到 Alpha 是多么难找之后,才会开始关注这类持仓,即使关注了也不会去买入。换而言之,这类 Portfolio 真的只在机构和专业投资人的选择里面才能见到。

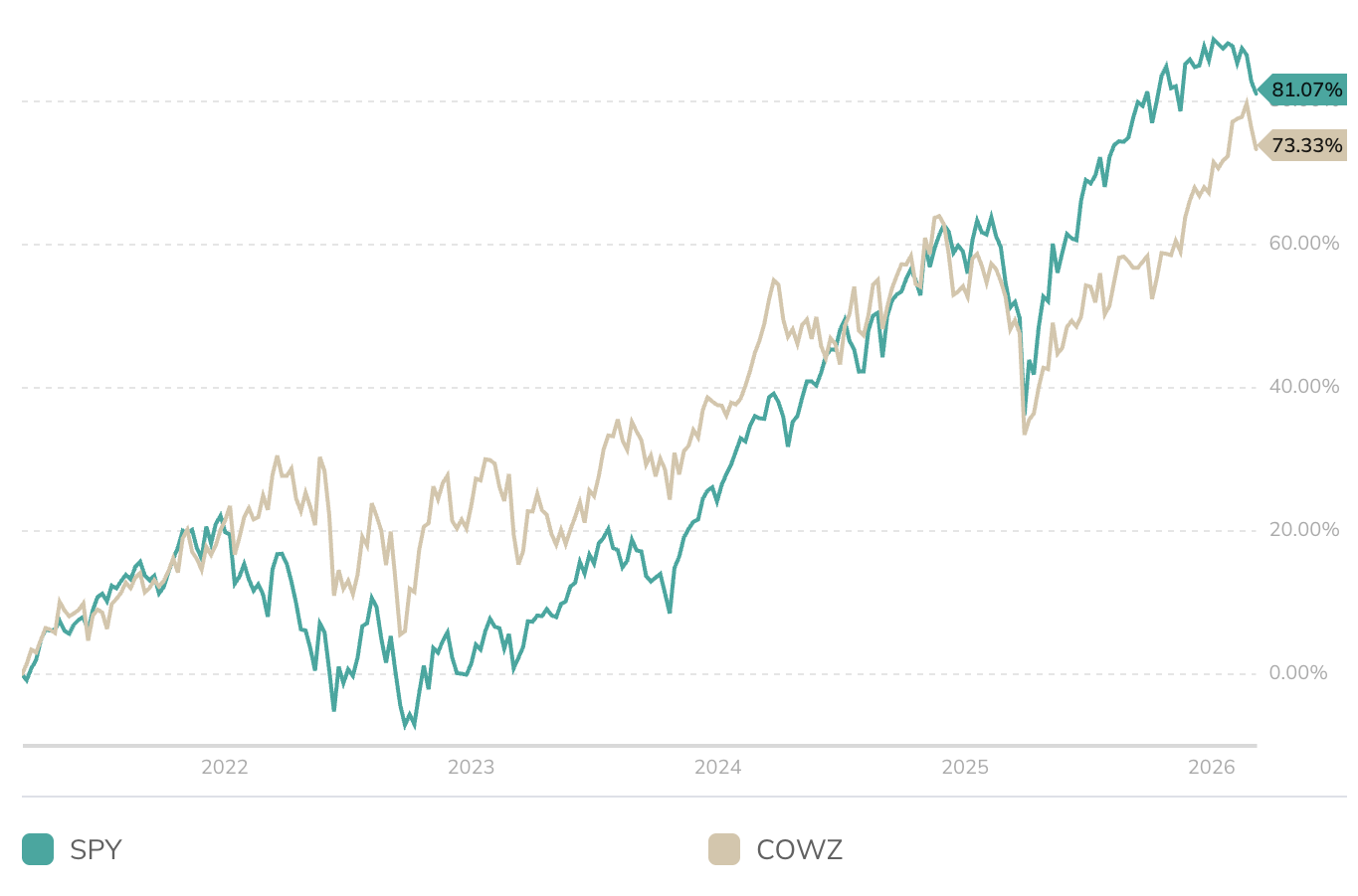

但不要想当然认为这种登味风格的 Portfolio 效果就会差,在过去五年,直到解放日暴跌恢复之前,COWZ 都是跑赢 SP500 的,特别是今年至今的这轮向价值股的风格转换,COWZ 更是大幅跑赢 SPY:

QQWZ:在成长股和价值股之间徘徊

QQWZ(Pacer Cash COWZ 100-Nasdaq 100 Rotator ETF)2025 年 5 月发行,策略极其激进:根据动量信号在 QQQ 和 COWZ 之间做 100% 全仓切换。科技强就全押 QQQ,价值强就全押 COWZ,不存在 60/40 的中间状态。切换依据是过去 1、3、6、9、12 个月价格动量的等权平均,每月评估一次。

这个策略和 Antonacci 的 Dual Momentum 不太一样。标准的 Dual Momentum 有绝对动量层:如果两边都在跌就跑去买国债。QQWZ 没有这一层,它永远在两个股票指数之间切换。美股全面崩盘的话,它只能选跌得少的那个,而没有逃离股市的选项。

说白了 QQWZ 就是在成长股和价值股之间装了个自动档:市场贪婪时帮你踩油门(QQQ),市场恐惧时帮你换道(COWZ)。

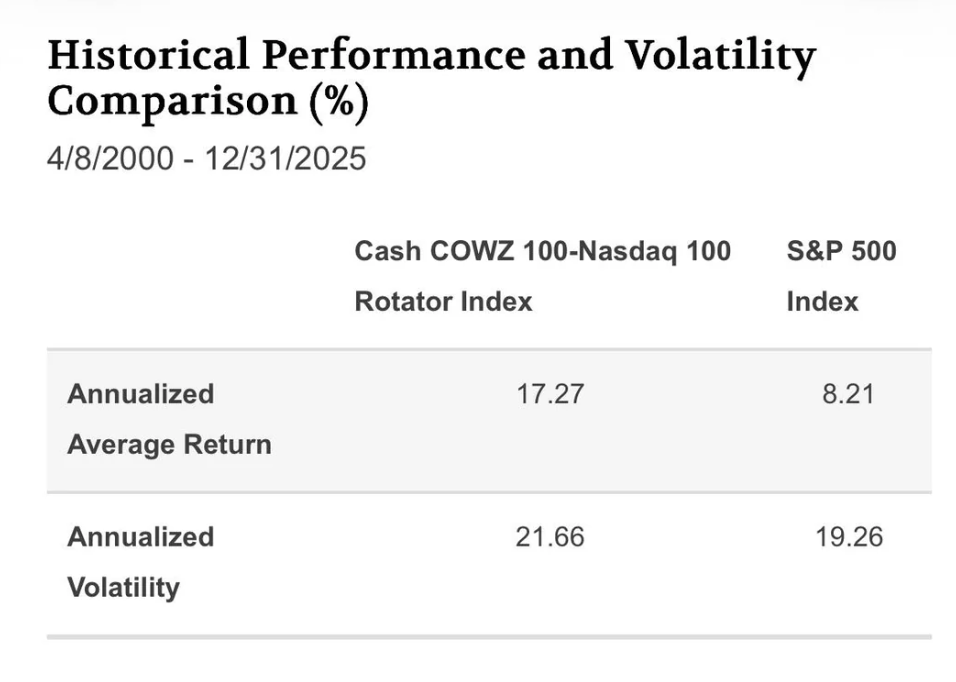

Pacer 官方给出的回测数据,号称 2000 年 4 月至 2025 年底 QQWZ 策略的年化收益达到 17.27%,同期标普 500 仅 8.21%,超额接近翻倍。波动率方面略大于标普(21.66% vs 19.26%):

这个语焉不详的数据给人一种过拟合的感觉,我们可以按 QQWZ 的规则(1/3/6/9/12 月动量均值,月度切换)可以看看过去五年的情况:

2021: QQQ 全年动量占优,策略大部分时间满仓 QQQ。年末能源起飞带动 COWZ 走强,Q4 进行了切入。

2022(封神之年): 2021 年底 COWZ 动量极强,开年满仓 COWZ。QQQ 暴跌 33% 的时候 QQWZ 毫发无损。仅这一年就建立了 +30% 的超额优势。整个策略的 alpha 全押在了「有没有躲过大跌」这一件事上。

2023(踏空之年): 最惨的一年。前一年底 ChatGPT 横空出世,引爆科技股,但模型还在消化过去 12 个月的数据——6/9/12 月窗口还带着 2022 年熊市的阴影,直到 5-6 月长周期均值才翻正。QQQ 全年涨了 53%,该策略可能只吃到 25-35%。

2024-2025(跟随期): 动量稳定在科技一侧,满仓 QQQ 吃满涨幅,几乎没有切换。

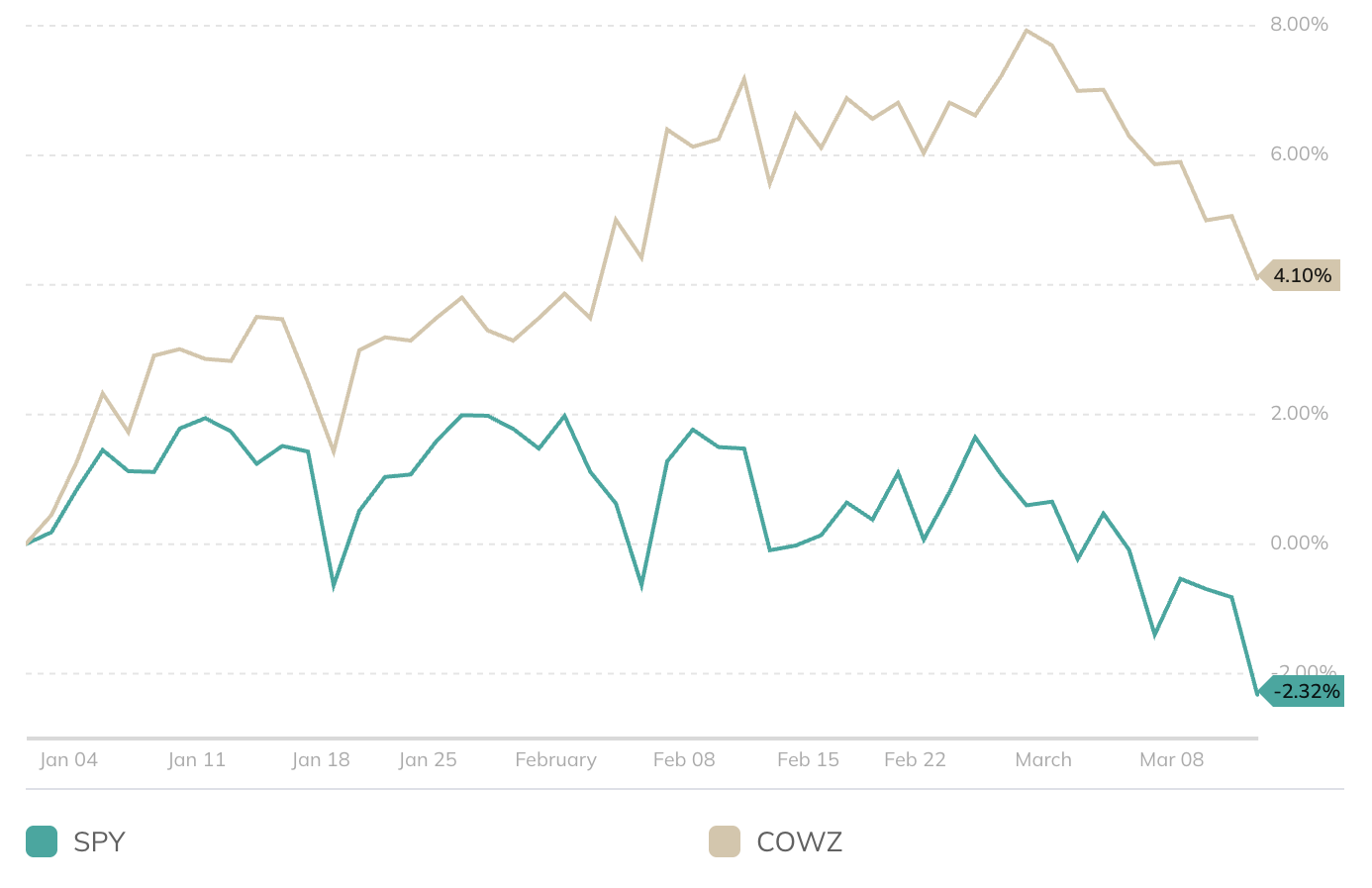

2026 年初(再次避险): 科技开年回调,模型侦测到 QQQ 走弱,切入 COWZ。实盘 YTD 约 +8.6%,同期 QQQ 约 -2%。

五年总账算下来,靠 2022 年那次完美躲闪,策略累计回报大概率跑赢了 QQQ。但把周期拉到十年(2016-2026),QQQ 仍然胜利,过去十年是属于科技单边大牛市和 Mag7 的,任何轮动策略都只是在制造摩擦损耗。过去五年的全部超额收益几乎来自一件事:成功躲过大跌。未来十年没有 2022 级别的科技崩盘,它大概率跑不赢 QQQ 的死多头。

风险是什么?

我意识到 COWZ 本身的的价值陷阱:按过去 12 个月 FCF 选股,本质上还是后视镜视角。行业基本面突变时,比如油价从 80 崩到 40,换仓的可能全是昨天赚得盆满钵满、明天却快过不下去的周期股,不要觉得这是低概率的事件,在川皇和这个越来越抽象的世界下,猴市的可能实际上每日剧增。

假设这样一个猴市的剧本:

- 1 月: AI 利好,QQQ 暴涨 +10%。动量信号触发,满仓 QQQ。

- 2 月: CPI 超预期,QQQ 暴跌 -12%,COWZ +8%。此时持仓结结实实吃满了 -12%。

- 3 月: 策略反应过来,低位割肉 QQQ,全仓追涨 COWZ。

- 4 月: 科技财报大好,QQQ 反弹 +15%。此时持仓拿的是 COWZ,完美踏空,还吃到了补跌。

前面列举到的 2023 年上半年就是真实案例——2022 年底动量在 COWZ,但 2023 年 1 月 ChatGPT 带动 QQQ 一季度暴涨 20%。模型里 6/9/12 月的长周期窗口还在反映 2022 年熊市数据,切换信号严重滞后。等 5-6 月均值翻正时,最肥的涨幅早已过去。Bang-Bang 的 100% 切换机制放大了这个问题:60/40 的配置在震荡市里反而能高抛低吸,但 Binary Switch 没有任何缓冲。

SPMO

提到动能,不能不说到 SPMO,它是我最关注的 SPY/VOO 类似物,我觉得它更合适的名字是标普 500 追涨杀跌 ETF。

关于 SPMO 的介绍已经汗牛充栋,不过还是要为读者简单介绍一下:其跟踪的是 S&P 500 Momentum Index —— 在 S&P 500里给每只股票算一个动量值,看过去一年谁涨得最猛(一般会剔除最近一个月,并做波动率调整)。然后选出动量最强的100只股票,按动量强度和市值分配权重,每半年调仓一次。

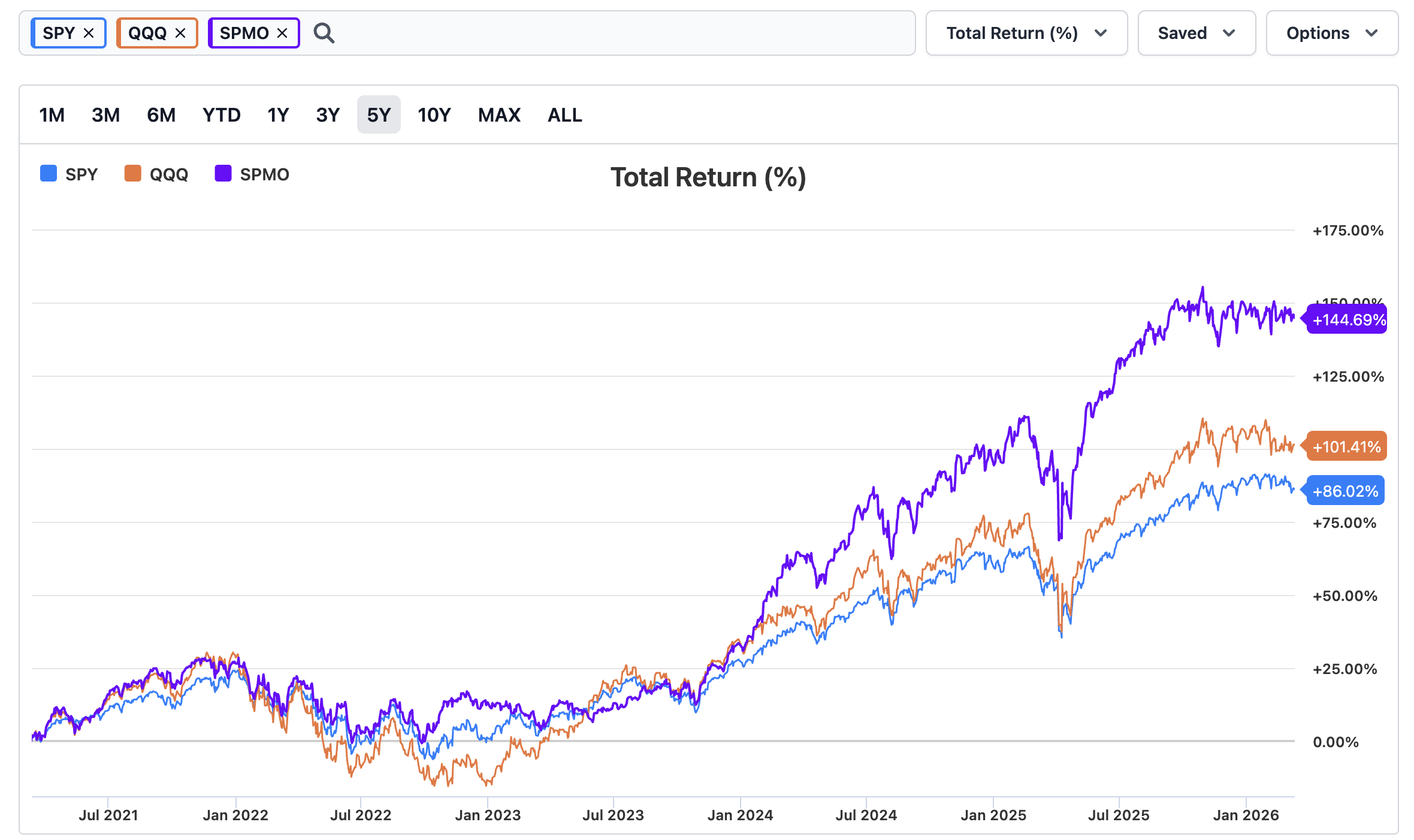

SPMO 在五年期和三年期上大幅跑赢了 SPY 和 QQQ,且夏普率更高,过去十年的年化达到了惊人的 18.24%(这是一支宽基因子的 ETF!)。更优越的一点是,SPMO 更耐摔,特别是 2025 年 4 月的解放日大崩盘,它的性能得到了充分的检验,当时我注意到 SPMO 每一天都比 SPY 跌的更少,不愧于耐摔王的称号。

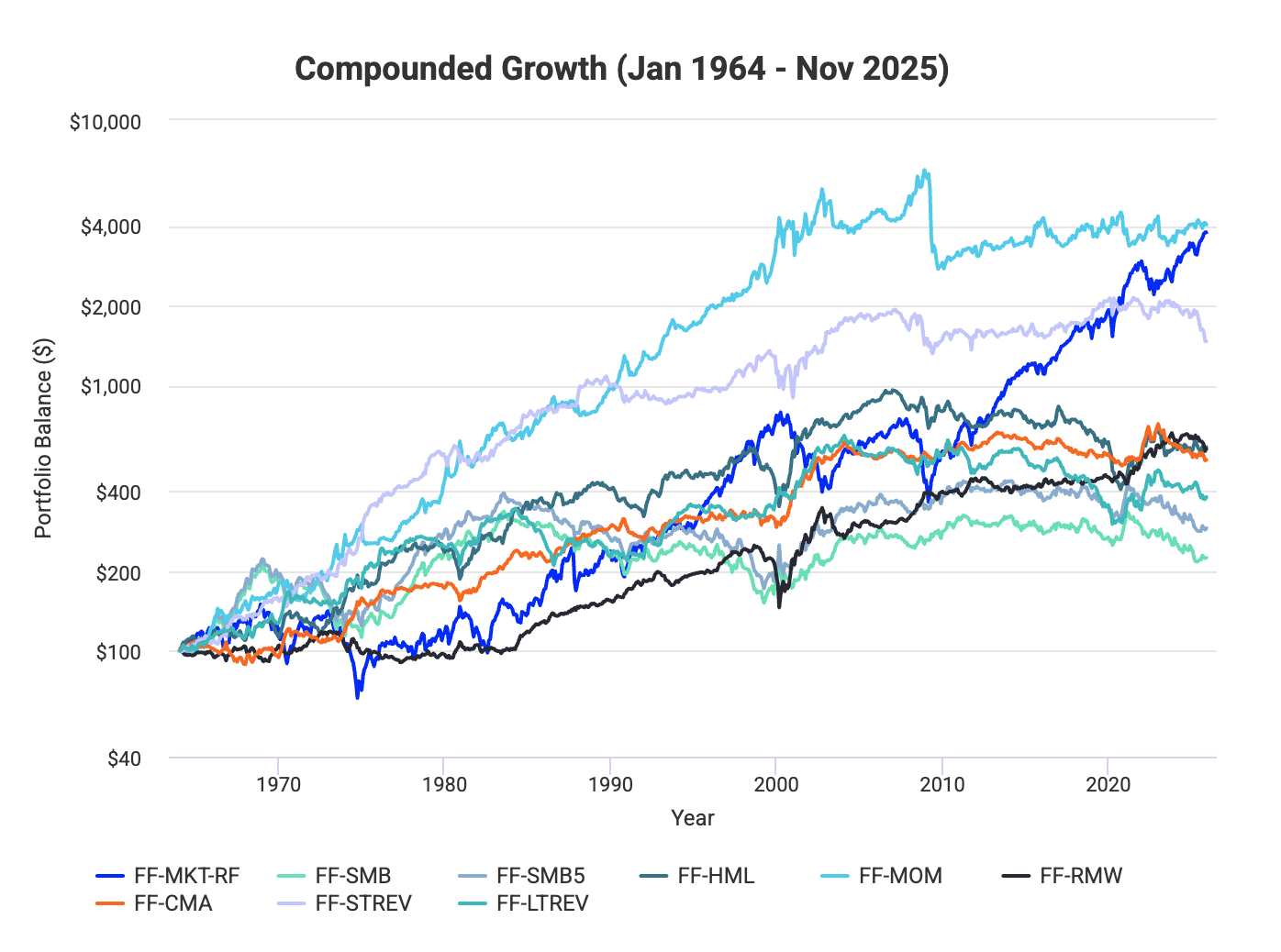

如果把时间线拉到更长,从 1964 年至今回测数据显示,动量因子是过去六十年里复利表现最强的单一因子,超过了市场因子(MKT-RF)和其他经典因子如价值(HML)、规模(SMB)、盈利质量(RMW)等:

有着如此亮眼的业绩,加之又是景顺这样的大厂出品,应该说不论如何 SPMO 都应该非常受欢迎才对,然而它的规模一直停留在一百多亿美元的规模。这是为什么呢?不论中美都有人提出了一样的问题:

事实上,过去十年动量因子为什么这么强势是个未解之谜,这种强势缺乏可解释性,没有学术理论能够证明动量策略可以长期稳定跑赢大盘,你可以说近些年大盘股(特别是七姐妹)的集中度较高,七姐妹和一众市场热门股强者恒强在带动大盘,但你不能说这个因子能一直长牛下去。

这也是大家用脚投票的原因,既然看不懂,那就不要买,稳健仓的配置就留给 VOO/SPY 吧。

但是从去年 4 月以来,我在不断在稳健仓增购 SPMO,至今已经接近一年。选择原因其实很搞笑,第一是,定投 SPY 或者其衍生品是个非常非常无聊非常非常枯燥的事情,摆烂式的买入其实隔绝了对市场的参与感。很多年来,我对 SPY 衍生品的关注目标其实寻找一个稍微能让这个无脑买入的过程多一点参与度的标的,特别是每年 3 月和 9 月要换仓的时候。另外一个原因是,我真的对动量因子过去十年为什么表现的如此好深感好奇,我想以一种乐子人的心态,用真金白银来检验一下这个目前尚不具备可解释性的现象。

然而在我开始买入之后,SPMO 就跑不赢 SPY 了… 😂 SPMO 去年 9 月换仓到主力为 Broadcom、NVIDIA、Meta、JPMorgan、Palantir、Netflix 的现状,这个组合在去年年底到今天的科技股向价值股的风格转换中表现平平,从换仓以来,居然保持了标准的不能再标准的横盘(整整半年喔):

如今又到了换仓的时候,过去半年的颓势能说明之前的强者在猴市中表现平平,而接下来的半年中,最新的强者能不能重现活力呢?拭目以待吧。不过,我的 SPMO 持仓几乎肯定会走过下个十年,希望能多看到点乐子,让枯燥的生活多一点有意思的事情。

递归地说:相信强势过的动能因子会继续强势,这种信念本身就是一种动能策略。

最后

QQWZ 和 SPMO 都基于动量策略,但反映了出了截然不同的投资理念,前者是成长股和价值股之间的自动档(赌市场风格切换),后者是相信强者恒强的强心针。其实这类动量产品层出不穷,例如从更激进的从全市场选取强势动量的 FMTM ,其他还有很多。这里再重复我的观点:我觉得这类策略不能完全取代宽基的作用,只是在一个本身强势的市场上面抽取出一个不那么枯燥的品种而已。

如果你和我一样,既想让稳健仓保留一点纪律性,又很关注趣味性,那不妨可以时常关注一下这类标的。但请认真研究和回测,三思后行。